产品目录

联系方式

联系人:业务部

电话:0871-5215279

邮箱:service@gxcxsm.com

钢市阴霾消退节前平稳节后拉涨 |

| 编辑:昆明雪莱特光电科技有限公司 字号:大 中 小 |

| 摘要:钢市阴霾消退节前平稳节后拉涨 |

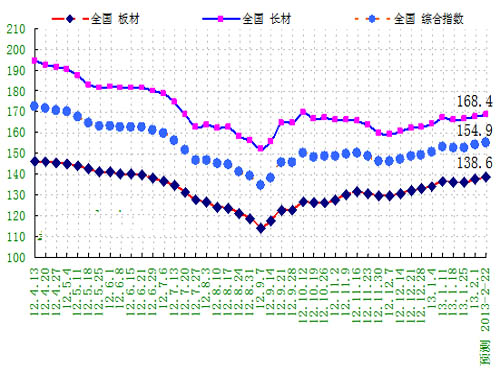

临近春节假期,钢市已经逐渐冷清。受贸易商提前放假因素影响,节前一周(2013.2.4-2.8)国内钢市将以稳中小幅波动为主。由于对春季行情预期向好,贸易商冬储意愿增强,而且也存在节后“开门红”的惯性思维,预计节后一周(2013.2.18-2.22)国内钢材市场将稳中拉高。 临近春节假期,钢市已经逐渐冷清。受贸易商提前放假因素影响,节前一周(2013.2.4-2.8)国内钢市将以稳中小幅波动为主。由于对春季行情预期向好,贸易商冬储意愿增强,而且也存在节后“开门红”的惯性思维,预计节后一周(2013.2.18-2.22)国内钢材市场将稳中拉高。

据兰格钢铁信息研究中心周价格预测模型数据测算,节前一周国内钢材市场价格将稳中小幅波动;节后一周(2013.2.18-2.22)国内钢材市场价格将小幅拉高,长材市场将小幅拉涨,而板材市场价格将稳中拉高。兰格钢铁价格综合指数预计在154.9点附近波动,钢材均价在4030元左右,平均拉涨幅度30-40元左右;兰格钢铁价格长材指数预计在168.4点附近波动,小幅拉涨1.0点左右;兰格钢铁价格板材指数预计在138.6点附近波动,稳中拉高1.2点左右。 从兰格钢铁信息研究中心市场调查来看,节后一周(2013.2.18-2.22)国内长材市场价格将小幅拉涨,而板材市场价格将稳中拉高;原材料市场价格将稳中拉高,铁矿石市场价格将小幅上涨10-20元,焦炭市场价格将维持平稳,废钢市场价格将小幅上涨30元,钢坯市场价格将拉涨90-110元。 1.本周国内钢材市场小幅拉涨 2013年第5周(2013.1.28-2.1)兰格钢铁(LGMI)综合价格指数达到153.8点,周环比上升0.69%,较去年同期下降8.79%。其中,LGMI长材价格指数为167.4点,周环比上升0.56%,较去年同期下降12.20%;LGMI板材价格指数为137.4点,周环比上升0.89%,较去年同期下降3.29%。 据兰格钢铁信息研究中心市场监测,2013年第5周国内部分地区钢铁原燃料及钢材产品计17类44个规格(品种)的价格变化情况如下:主要钢材品种市场价格小幅拉涨,与上周相比,上涨品种明显增加,持平品种有所减少,下跌品种有所减少。其中35个品种上涨,比上周增加16种;8种持平,比上周减少9种;1个品下跌,比上周减少7种。国内钢铁原料市场价格稳中拉高,铁矿石市场价格稳中小幅上涨10元,焦炭市场价格稳中上涨10元,废钢市场价格维持平稳,钢坯市场价格小幅上涨40-70元。 2.本周全国钢材社会库存上升速度明显加快 目前全国钢材社会库存持续6周回升,其中建材库存上升速度明显加快,板材库存上升速度略有放缓。据兰格钢铁信息研究中心市场监测显示:2月1日,全国29个重点城市钢材社会库存量为1393.33万吨,比上周增加63.33万吨,上升4.76%,较上周上升速度明显加快(快2.59个百分点)。从分品种来看:全国线材社会库存量为144.69万吨,比上周上升9.73%;螺纹钢社会库存量为588.22万吨,比上周上升7.56%;盘螺社会库存量为45.63万吨,比上周上升21.76%;热轧卷板社会库存量为330.75万吨,比上周上升0.51%;冷轧卷板社会库存量为151.25万吨,比上周下降0.46%;中厚板社会库存量为132.79万吨,比上周下降0.01%。 3.关注近期影响钢材价格的因素 宏观经济: 2012年规模以上工业企业实现利润同比增长5.3% 据国家统计局统计数据显示,2012年全国规模以上工业企业实现利润55578亿元,同比增长5.3%。12月当月实现利润8952亿元,同比增长17.3%。41个工业大类行业中,29个行业利润同比增长,11个行业同比下降,1个行业由同期亏损转为盈利。主要行业利润增长情况:农副食品加工业利润同比增长20.6%,通用设备制造业增长4.2%,汽车制造业增长5.6%,电气机械和器材制造业增长8.3%,计算机、通信和其他电子设备制造业增长7.9%,电力、热力生产和供应业增长69.1%,石油和天然气开采业下降2.2%,化学原料和化学制品制造业下降5.9%,黑色金属冶炼和压延加工业下降37.3%,石油加工、炼焦和核燃料加工业由同期亏损转为盈利。 住建部公布首批国家智慧城市名单探索新型城镇化模式 由住建部组织召开的国家智慧城市试点创建工作会议1月29日在北京召开,会议公布了首批国家智慧城市试点名单;住建部与第一批试点城市(区、县、镇)代表及其上级人民政府签订了共同推进智慧城市创建协议。经过地方城市申报、省级住房城乡建设主管部门初审、专家综合评审等程序,首批国家智慧城市试点共90个,其中地级市37个,区(县)50个,镇3个,试点城市将经过3—5年的创建期,住建部将组织评估,对评估通过的试点城市(区、镇)进行评定,评定等级由低到高分为一星、二星和三星。 国家开发银行表示,在“十二五”后三年,与住建部合作投资智慧城市的资金规模达800亿,并根据已签订的合作协议扎扎实实稳步推进项目遴选、调查、放款等工作;试点城市所在省代表和试点城市代表表示,将按照国家智慧城市的总体要求和规划,精心组织、认真落实,有计划、按步骤推进智慧城市建设。 1月份中国制造业PMI为50.4% 中国物流与采购联合会、国家统计局服务业调查中心发布的2013年1月份中国制造业采购经理指数(PMI)为50.4%,比上月回落0.2个百分点。该指数连续四个月保持在50%以上,走势基本平稳。本月新订单指数上升,需求基础进一步巩固,供需关系有所改善;原材料库存指数上升,反映企业信心增强。总体来看,经济运行保持稳健,开局良好。购进价格指数和原材料库存指数上升反映企业预期继续向好,生产经营规模仍在扩大。但新订单指数上升,出口订单指数、积压订单指数下降,订单总水平趋于稳定,则预示未来补充库存活动和生产活动将趋稳。 汇丰中国1月制造业PMI终值创两年新高 汇丰银行周五(2月1日)公布的数据显示,中国1月制造业采购经理人指数(PMI)终值大幅攀升至52.3,创两年以来最高水平,1月初值为51.9,12月终值为51.5。若该指数高于50,表明制造业活动正在扩张;低于50,则表明制造业活动正在萎缩。 分项指标显示,1月制造业产出指数跃升至53.1,为2011年3月以来最高水准。此外,新订单、新出口订单、就业等分项指数亦纷纷上升,都从侧面验证制造业正进一步复苏。 行业动态: 2012年全球粗钢产量再创新高 据世界钢铁协会统计数据显示,2012年全球粗钢产量为15亿4780万吨,同比增长1.2%,连续3年创历史新高。中国的粗钢产量为7亿1650万吨,占全球总产量的46%。不过,增长率仅为3.1%,时隔4年首次低于5%左右。日本粗钢产量减少了0.3%,仍位居第2。产量排名前10的国家中,欧洲的德国和乌克兰出现下滑,新兴经济体中土耳其和面临进口粗钢竞争压力的巴西也都低于上年。粗钢生产设备的开工率方面,2012年平均为78.8%,比上年降低了1.9个百分点。 河北钢铁预计2012年净利亏损3.4亿元 30日河北钢铁发布公告,预计2012年实现归属于上市公司股东的净利润为1380万元,亏损3.4亿元,同比下降75%-99%。公司表示,2012年,公司内部生产运营基本正常,但由于下游行业用钢需求持续低迷,钢铁市场供大于求,同质化竞争更加激烈,钢材价格大幅下跌,原燃料价格特别是铁矿石价格降幅远低于钢材价格降幅,致使公司盈利水平大幅下降。 杭钢股份预计2012年净利亏损3.8亿元 30日杭钢股份发布公告,经公司财务部门初步测算,2012年度业绩将出现亏损,预计实现归属于上市公司股东的净利润为-3.8亿元左右。公司表示,2012年由于受下游需求不足,钢材市场持续低迷的影响,公司虽努力采取各种措施降本增效,但仍未能抵御住市场带来的不利冲击,导致公司2012年度业绩亏损。 鞍钢股份预计2012年亏损41.6亿元 30日鞍钢股份发布公告,公司预计2012年将亏损41.6亿元。公司表示,2012年钢材产品价格大幅下跌,从而造成公司效益严重下滑,前三个季度亏损严重。虽然采取大量扭亏控亏措施,大幅降低采购成本、物流成本、工序生产成本及期间费用,实施调整品种结构等增效措施,使四季度亏损额有所下降,但仍不能扭转2012年的亏损局面。 首钢股份预计2012年亏损3-4亿元 30日首钢股份发布公告,公司预计2012年亏损3-4亿元。公司表示,2012年度,在宏观经济增速放缓,钢材市场需求萎缩,价格大幅下跌的影响下大幅亏损;对外投资收益有较大幅度下降。 中钢协数据显示2012年重点钢铁企业效益大幅下降 据中钢协统计数据显示,2012年,中钢协会员钢铁企业累计实现销售收入35441.1亿元,同比下降4.31%;实现利税740.89亿元,下降54.33%,实现利润15.81亿元,同比下降98.22%。全年累计亏损企业23户,同比增加15户,亏损面28.75%,亏损企业亏损额289.24亿元,同比增长7.39倍。 1月份钢铁流通业PMI 45.3%收缩区间微降 兰格钢铁信息研究中心发布2013年1月份钢铁流通业PMI为45.3%,在收缩区间微降0.2个百分点。从各分项指数看,1月份钢铁流通业PMI调查的10项分指数7升2降1平,且4项处于荣枯线以上。其中,销售价格、采购成本指数在荣枯线上继续攀升,销售量指数下降,表明成本 支撑钢价继续上行,但企业实际成交无明显好转;走势判断、库存指数回升至荣枯线上方,显示钢贸企业信心增强,库存明显增加;总订单指数微升,采购意愿指数重回荣枯线以下,表明需求回暖,但力度不足。总体判断二月节后钢价短暂拉涨后震荡调整。 上期所螺纹期货1日收盘上涨主力合约涨1.31% 上期所螺纹钢主力1305合约1日早盘以4,121元/吨开盘,开盘后一路小涨,全天最低4,111元/吨,最高4,121元/吨,报收于4,168元/吨较上一交易日(1月31日)结算价涨54元/吨,成交2,108,662手,持仓量1,376,852手,增仓44,352手。 下游需求: 2013年我国造船三大指标将继续下滑 中国船舶工业协会1月25日发布报告称,2013年,全球航运市场可能会比2012年略有改善,世界新船订造量有望达到6000万-7500万载重吨。受手持订单量下降、完工船舶价低、生产成本上升等影响,预计2013年我国船舶行业主要经济指标将继续下滑,全年完工船舶约5500万载重吨,新接订单量可能略有增加,但手持订单量将下降到1亿载重吨以下。 2012年中国船舶业三大指标按载重吨计在世界市场占有率上仍然保持较高水平。据中船协统计数据显示,2012年,全国造船完工量为6021万载重吨,同比下降21.4%;承接新船订单量为2041万载重吨,同比下降43.6%;截至当年12月底,手持船舶订单量为1.0695亿载重吨,同比下降28.7%。同期,全国规模以上船企有1647家,完成工业总产值7903亿元,同比增长3.4%。其中,船舶制造企业完成产值5951亿元,同比下降0.1%;船舶配套企业产值1130亿元,同比增长15.1%;船舶修理企业产值181亿元,同比增长11.6%;船舶改装企业产值317亿元,同比增长23.6%。2012年,我国造船企业完工出口船4949万载重吨,同比下降20.9%;承接出口船订单1496万载重吨,同比下降45.9%;年底手持出口船订单8844万载重吨,同比下降35.3%。出口船舶的完工量、新接订单量、手持订单量分别占全国总量的82.2%、73.3%和82.7%。 2013年5200亿铁路基建资金来源落实 铁道部日前在京召开的2013年全路发展计划工作会议,铁道部计划2013年全国铁路建设投资5200亿元,资金来源包括:中央预算内资金126.5亿元,铁路建设基金302亿元,铁路专项资金195亿元,铁路债券1500亿元,铁路企业自筹10亿元,地方及企业出资700亿元,外资38亿元,银行贷款2328.5亿元。 2012年12月全国工程机械行业产销增速同比较平缓、环比大幅提升 据机经网统计数据显示,2012年12月,全国工程机械行业完成工业总产值567.35亿元,同比增长为11.39%,环比增长为32.06%;12月,实现销售产值550.66亿元,同比增长为10.71%,环比增长为26.73%。10月份产销率为97.1%,较上月相比下降了4%。1-12月,全国工程机械行业完成工业总产值6,018.34亿元,累计同比增长为0.59%;据机经网统计:完成销售产值5,915.71亿元,累计同比增长1.85%。产销率为98.29%。 12月份工程机械行业下属3个子行业同比增速略有差距,有升有降。其中,建筑材料生产专用机械制造同比增速最大达到32.66%,建筑工程用机械制造同比增速最低为6.88%。工业销售值同比建筑材料生产专用机械制造增幅最大37.12%,建筑工程用机械制造增速最低,为5.33%。 |

| 上一条:明年水泥新增产能投放压力减轻 | 下一条:木门企业需提增加公信力 |